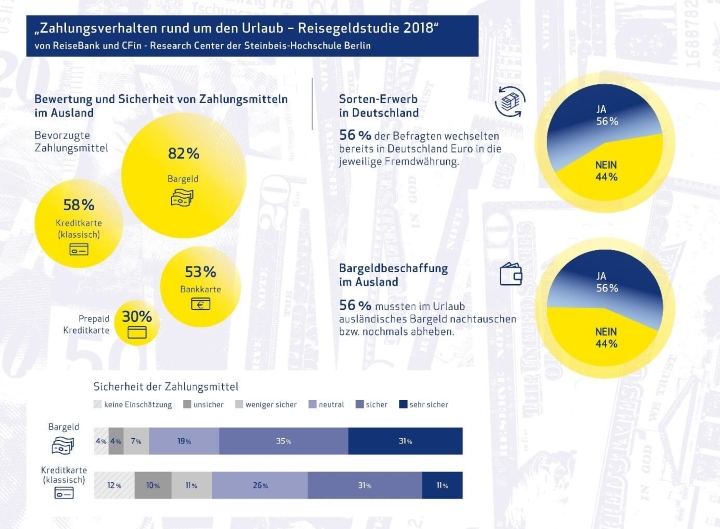

Im Urlaub nutzen die Deutschen nach dem Bargeld am liebsten die Kreditkarte als Zahlungsmittel. Mehr als jeder Zweite (58 Prozent) bevorzugt sie sogar noch vor der klassischen Bankkarte (52 Prozent). Insgesamt 42 Prozent empfinden die Kreditkarte als sehr sicheres beziehungsweise sicheres Zahlungsmittel, wie eine wissenschaftliche Studie ermittelt hat.

Die Mehrheit der Urlauber musste im Ausland schon mal Bargeld beschaffen, ebenso viele (56 Prozent) haben im Vorfeld der Auslandsreise in Deutschland Geld umgetauscht und sind mit der Landeswährung im Gepäck verreist.

Sperr-Notruf bei Kreditkarten-Verlust

Sollte die Kreditkarte im Urlaub übrigens verloren gehen, hilft der zentrale Sperr-Notruf 116 116 mit der entsprechenden Landesvorwahl nach Deutschland. In der Regel ist das 0049 aus dem Festnetz beziehungsweise +49 über das Mobilfunknetz. Es gibt jedoch auch Ausnahmen: In den USA etwa gilt die Vorwahl 01149. Eine Übersicht der Auslandsvorwahlen gibt es auf www.sperr-notruf.de.

Bei Nutzung der Kreditkarte im Ausland ist viel zu beachten. Wer exotische Länder bereist – beispielsweise Tadschikistan oder Myanmar, sollte dies vor der Reise seinem Kreditkartenanbieter oder der Bank vorab melden. Andernfalls kann es sein, dass aus Sicherheitsgründen der Zugang gesperrt wird. Dies ist besonders ärgerlich, wenn man etwa den Leihwagen oder die Tankfüllung nicht bezahlen kann.

Vor allem außerhalb der EU, kommt beim Geldabheben am Automaten verlässlich die Frage, ob man den Betrag in Euro oder in der Landeswährung ausgezahlt haben möchte. Es empfiehlt sich wirklich immer, „Abheben in Landeswährung“ zu wählen. Denn die Automatenbetreiber bieten einen teuren Umrechnungskurs, der pro Abhebung schnell 10 bis 20 Euro kosten kann, manchmal sogar bis zu 13,7 Prozent des Betrags, wie aktuelle Versuche von Stiftung Finanztest kürzlich ergeben haben.

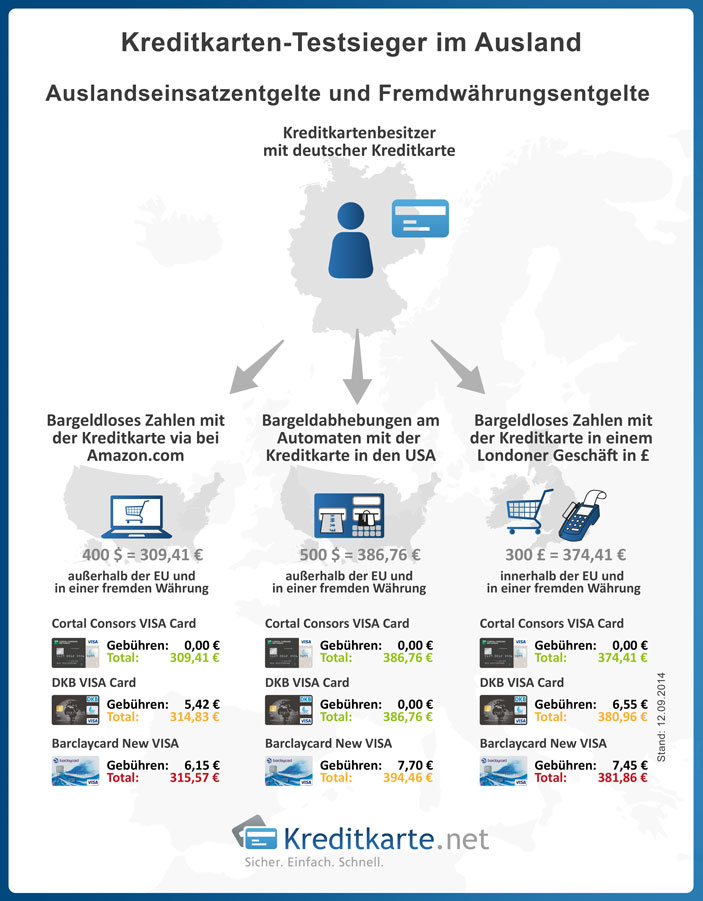

Unterschied zwischen Auslandseinsatz- und Fremdwährungsentgelt

Grundsätzlich gilt: Bei bargeldloser Zahlung im Ausland (für Deutsche mit festem Wohnsitz in Deutschland bedeutet Ausland „alles außerhalb Deutschlands“) werden bei bargeldloser Zahlung mit der Kreditkarte in der Regel Gebühren fällig. Diese werden für gewöhnlich für Auslandseinsatz- und Fremdwährungsentgelte fällig. Was bedeutet das konkret? Beim Auslandseinsatzgeld handelt es sich um Gebühren, die abhängig vom jeweiligen Preis-, Leistungsverzeichnis eines kreditkartenherausgebenden Institutes berechnet werden. Diese Gebühren können unterschiedlich hoch sein und können und auch im Euro-Zahlungsraum entstehen.

Beim Fremdwährungsentgelt handelt es sich um eine Gebühr, die von einigen Banken erhoben wird, wenn mit einer Kreditkarte, die in Euro-Währung läuft, in einem Nicht-Euro-Zahlungsraum bezahlt beziehungsweise Geld am Automaten abgehoben wird und eine Umrechnung in eine Fremdwährung stattfindet. Das Fremdwährungsentgelt variiert nicht nur von Land zu Land, sondern hängt auch vom jeweiligen Kreditkartenanbieter ab. Die Grafik zeigt, welche Anbieter am wenigsten Gebühren im Ausland verlangen (Stand 2019).

Die Studienbetreiber der eingangs erwähnten repräsentativen Umfrage ermittelten auch die negativen Erfahrungen bei Bezahlvorgängen im Ausland. Das erfreuliche Ergebnis: 93 Prozent gaben an, keine schlechten Erfahrungen gemacht zu haben. Nur sieben Prozent klagten über hohe Gebühren, keine Akzeptanz der Zahlkarte oder technische Probleme sowie schlechte Wechselkurse. Acht Prozent gaben an, schon einmal Opfer von Zahlungsmittelbetrug oder Diebstahl gewesen zu sein.