Brexit: Was sich für Unternehmen ändern wird

Die aktuellen Verhandlungen über den Austritt von Großbritannien aus der Europäischen Union (EU) zeigen, wie schwierig es ist, die Einzelheiten eines Austritts aus der EU zu regeln. In nahezu allen Rechtsgebieten ergeben sich Verzahnungen, die beim Austritt zu lösen beziehungsweise neu zu justieren sind. Auswirkungen ergeben sich vor allem auf das Aufenthalts-, Steuer- und Sozialversicherungsrecht.

Aus heutiger Sicht ist davon auszugehen, dass die Verordnungen über Soziale Sicherheit mit Inkrafttreten des Austritt-Abkommens oder spätestens nach der Übergangszeit am 1. Januar 2021 nicht mehr angewandt werden können. In diesem Zusammenhang stellen sich insbesondere zwei wichtige Fragen für mobile Unionsbürger, also Expats und Auswanderer:

- Wie bin ich krankenversichert, wenn ich im Vereinigten Königreich wohne?

- Welche Rechtsvorschriften gelten für mich, wenn ich im Vereinigten Königreich arbeite?

Die bisherige Absicherung der Personen beim Arbeiten oder Wohnen im Vereinigten Königreich sowie der Briten in umgekehrten Sachverhalten wird es in der bisherigen Form nicht mehr geben. Welche Regelungen nach dem Austritt Anwendung finden, ist derzeit jedoch noch ungewiss.

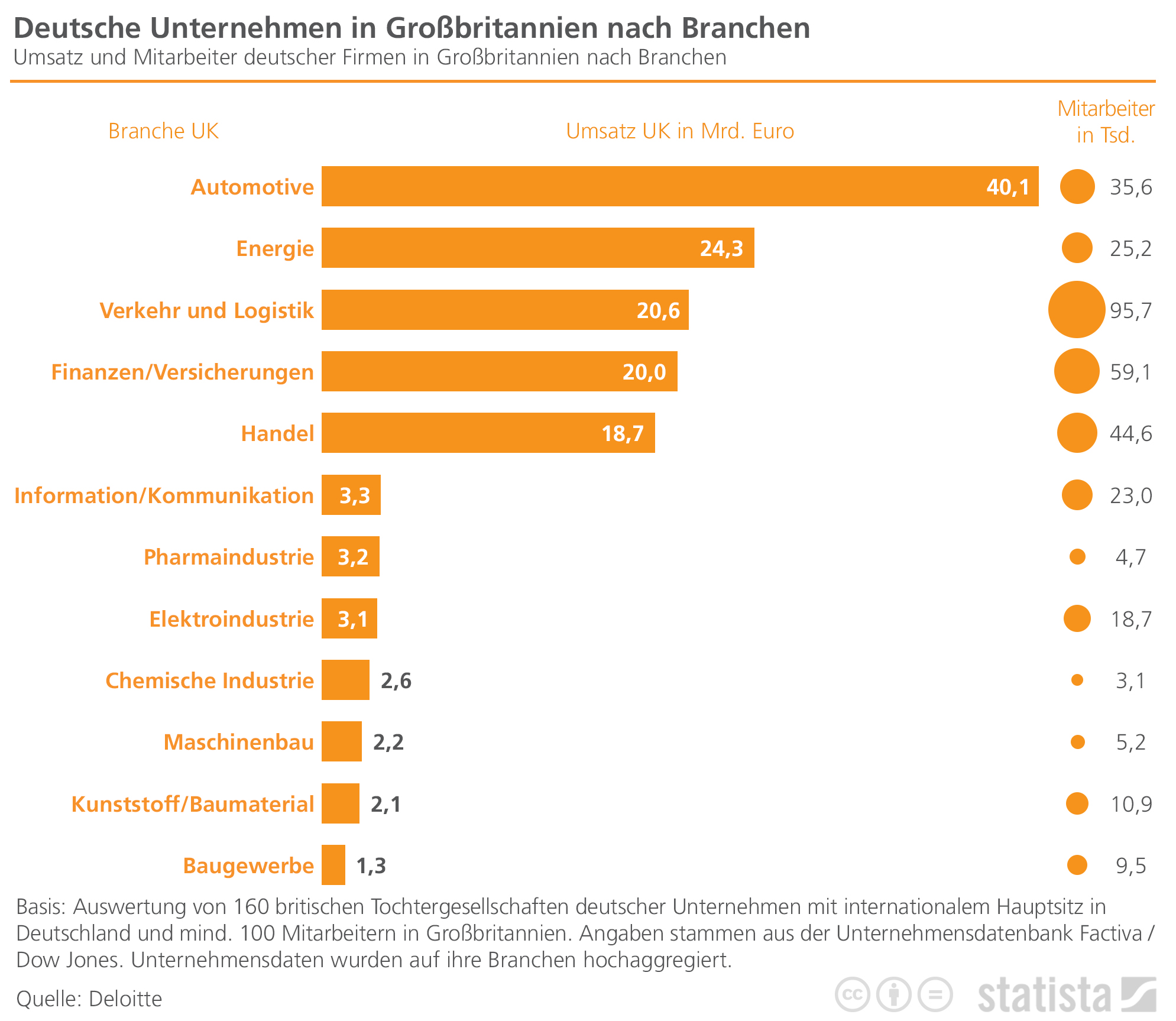

Betroffen vom Brexit sind laut einer Deloitte-Analyse vor allem deutsche Dax-Konzerne, die in Großbritannien besonders stark engagiert sind. Die deutsche Automobilindustrie erzielt mit über 40 Milliarden Euro Umsatz mehr als ein Viertel der Umsätze deutscher Firmen in UK und beschäftigt knapp 36.000 Mitarbeiter. Ebenfalls stark betroffen wären der Energiesektor, Verkehr und Logistik und die Finanz- und Versicherungsbranche, wie die Grafik zeigt. Für die Studie hat Deloitte 160 britische Tochtergesellschaften deutscher Unternehmen mit internationalem Hauptsitz in Deutschland und mindestens 100 Mitarbeitern in Großbritannien untersucht.

Bis zum endgültigen Austritt ändert sich für Unternehmen, die britische Staatsangehörige beschäftigen oder Mitarbeiter nach Großbritannien entsenden, zunächst nichts. Doch die sehr wahrscheinlichen Änderungen in (lohn-) steuerlicher, sozialversicherungsrechtlicher und arbeitsrechtlicher Hinsicht sollten Unternehmen jetzt schon vorausschauend berücksichtigen. Die Auswirkungen erfordern es, bestehende Arbeitsprozesse und laufende Projekte zu überdenken.

Aufenthaltsgenehmigungen neu zu klären

Zunächst einmal wird die Freizügigkeit, bei der jeder EU-Bürger seinen Arbeits- und Wohnort innerhalb der EU frei wählen kann, durch den Brexit voraussichtlich eingeschränkt. Dies hätte Folgen sowohl für Briten in anderen europäischen Staaten als auch für EU-Bürger, die im Vereinigten Königreich leben und arbeiten. Sofern britische Staatsangehörige den Status als EU-Bürger verlieren, müssen Firmen zudem darauf achten, dass ihre Beschäftigten über die erforderliche Aufenthalts- und Arbeitserlaubnis verfügen. Bis dahin ist es jedoch schwierig, im Voraus Maßnahmen zu treffen. Es ist praktisch unmöglich, jegliche Eventualitäten, die mit einem Brexit verbunden sein könnten, im Voraus zu planen. Vielmehr bleibt abzuwarten, welche Entscheidungen die britische Regierung trifft.

Änderungen bei der A1-Bescheinigung

Zur Vermeidung von Doppelversicherungen bei Beschäftigung im EU-Ausland müssen Arbeitgeber in der Regel bei der Krankenkasse des Mitarbeiters eine A1-Bescheinigung beantragen. Aktuell wird den Krankenkassen aufgrund der unklaren Rechtslage empfohlen, für Arbeitnehmer, die eine Erwerbstätigkeit im Vereinigten Königreich ausüben, die A1-Bescheinigungen nicht über den 29. März 2019 hinaus auszustellen. Diese Empfehlung gilt nicht nur für Entsendungen, sondern für alle Fallkonstellationen, in denen eine A1-Bescheinigung ausgestellt wird. Dies ist unter anderem bei Mehrfachbeschäftigungen sowie Personen, die bei Beschäftigung im Vereinigten Königreich weiterhin dem deutschen Recht unterliegen, der Fall.

Eine ähnliche Vorgehensweise wird auch für in Deutschland Versicherte und im Vereinigten Königreich wohnenden Personen, Familienangehörige von Arbeitnehmern sowie Rentnern empfohlen. Auch in diesen Fällen sollten neu ausgestellte Bescheinigungen bei Zeiträumen die über den 29. März 2019 hinausgehen, entsprechend befristet werden.

Entsandte Mitarbeiter in Großbritannien sowie britische Expats in Deutschland sollten die bereits erworbenen Rentenansprüche beziehungsweise Wartezeiten dokumentieren lassen. Das heißt, die Entsandten sollten alle Unterlagen über ihre ins britische System gezahlte Beiträge zusammenstellen und bei den jeweiligen Behörden im Land bestätigen lassen. Laut EU-Verordnung gilt, dass im EU-Ausland erworbene Anwartschaften und Wartezeiten zusammengerechnet werden. In der Praxis wird dies aktuell jedoch kompliziert: Derzeit zahlt ein Teil der entsandten Mitarbeiter in Großbritannien seine Beiträge vor Ort ins System und muss nun dafür sorgen, dass die Versicherungszeiten anerkannt werden und nicht etwa verfallen. Bei einem anderen Teil ist die Entsendung so geregelt, dass weiterhin Sozialversicherungsbeiträge ins deutsche System eingezahlt werden, was aber nur durch die entsprechende EU-Verordnung funktioniert. Nach dem Austritt aus der EU muss geklärt werden, ob das alte deutsch-britische Sozialversicherungsabkommen wieder in Kraft tritt oder ob es eine andere Lösung geben wird. Auch EU-Bürger, die in nächster Zeit auf die Insel gehen, könnten im Rahmen einer Frist noch bis zum Vollzug des Brexit in UK das Recht auf Arbeit in Anspruch nehmen.

Steuervorteile für Briten in Deutschland werden verloren gehen

In Sachen Steuern gestaltet sich der Brexit bei Entsendungen noch am planbarsten. Grundsätzlich gilt: EU-Bürger ohne Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland sind von den Begünstigungen dem Grunde nach ausgeschlossen. Grundsätze der Gleichbehandlung in der EU führen jedoch dazu, ihnen unter bestimmten Voraussetzungen den Zugang zu steuerlichen Abzugsmöglichkeiten zu ermöglichen, welche Bürgern aus Drittländern nicht zustehen (§ 1a EStG). Zu nennen sind hier die Teilnahme am Ehegattensplittung und den Abzug von Unterhaltsleistungen an geschiedene bzw. getrennt lebende Ehegatten.

Britischen Staatsbürgern wird die Möglichkeit nach Austritt aus der EU verwehrt sein. Nicht unwesentlich im Verhältnis zum Vereinigten Königreich ist für in Deutschland wohnende Personen die Möglichkeit, Zahlungen von Schulgeld steuermindernd abzusetzen, wenn die Schule in einem anderen EU-Land belegen ist (§ 10 (1) Nr. 9 EStG). Durch den Austritt von UK würden diese Schulgeldzahlungen vom Abzug ausgeschlossen. Ähnlich betroffen sind Zuwendungen an steuerbegünstigte Körperschaften (Spenden, § 10b (1) EStG). Die Steuerfreiheit bestimmter sozialer Leistungen ist an die Zahlung durch einen deutschen oder vergleichbaren EU-Leistungsträger gebunden (§ 3 Nr. 1 + 2 EStG) – hier sind mit dem Austritt von Großbritannien in Einzelfällen Steuermehrbelastungen zu erwarten.

Weiter ist der Abzug bestimmter Versicherungsbeiträge an die Ansässigkeit der Versicherungsunternehmen in der EU beziehungsweise deren Zulassung zum Versicherungsgeschäft in Deutschland gekoppelt (§ 10 (2) Nr. 2 EStG). Soweit nach dem Austritt des Vereinigten Königreichs Beiträge an britische Versicherungsgesellschaften geleistet werden, müssen diese dann die Zulassung zum Geschäftsbetrieb in Deutschland besitzen; eine Ansässigkeit in der EU wäre nicht mehr gegeben.

Vergütungsmodelle für Expats in UK überdenken

Die aktuellsten Änderungen ergeben sich derzeit im Bereich der Vergütung. Aufgrund starker Wechselkursschwankungen und weil das Britische Pfund fällt, überdenken Unternehmen ihre Wechselkurs-Policy, die immer dann zum Tragen kommt, wenn eine Cost-of-Living-Allowance (also Teuerungszulage) gezahlt wird. Das bedeutet, dass die Lebenshaltungskosten für Expats in UK mehrmals jährlich überprüft werden müssen, während dies vor dem Brexit-Referendum etwa einmal im Jahr ausgereicht hat. Viele Firmen überdenken deshalb das Einkommensmodell für ihre Entsandten. Momentan ist etwa ein verstärkter Trend zu Nettolohnvereinbarungen ohne Steuerausgleichsmodelle zu beobachten, um gar nicht erst Kursschwankungen berücksichtigen zu müssen.

Vielen entsendenden Unternehmen stellen sich aufgrund der Unwägbarkeiten arbeitsrechtliche Fragen insbesondere zu Rückkehrklauseln in Entsendeverträgen. So wollen Personaler sicherstellen, dass sie Mitarbeiter problemlos zurückholen können. Es empfiehlt sich in diesen, aber auch speziell für Länder mit geopolitischen Unsicherheiten, einen Vorbehaltshinweis bezüglich genehmigungspflichtiger Verfahren zu integrieren, die insbesondere Arbeits- und Aufenthaltsrecht betreffen. Somit haben sie eine Rechtsgrundlage, sollte aufgrund von noch nicht klar definierten gesetzlichen Änderungen ein Abbruch der Entsendung notwendig sein.

Klar ist bereits jetzt, dass die Entsendepraxis deutlich komplizierter sein wird und Personaler vor großen Herausforderungen stehen werden. Sie müssen sich dann in ein komplett neues Recht einarbeiten, was ohne die Expertise von Spezialisten kaum möglich sein wird.

Aber auch die Entsendung von Mitarbeitern aus Drittstaaten nach Großbritannien wird eine weitere große Hürde darstellen. Sowohl das Sozialversicherungs- als auch das Doppelbesteuerungsabkommen sind ja nur bilateral – betreffen also beispielsweise nicht den indischen Ingenieur, der für einen deutschen Automobilkonzern arbeitet und in die britische Niederlassung entsandt wird oder umgekehrt nach Deutschland kommen soll. Die Erfahrung zeigt aber auch, dass zwischenstaatliche Abkommen gut funktionieren, aber sie können oftmals Sonderfälle nicht regeln – vor allem wenn andere Staaten involviert sind.