Krankenversicherung für digitale Nomaden: Hilfreiche Tipps

Welche Auslandskrankenversicherungen eignen sich für die Gruppe der so genannten digitalen Nomaden? Gibt es besondere Policen für diese spezielle und immer weiter wachsende Gruppe, deren Arbeitsplatz überall auf dem Globus ist? Worauf sollten diese modernen Globetrotter bei der Wahl der richtigen Versicherung achten? Die BDAE Gruppe hat ein paar hilfreiche Tipps in Sachen Auslandskrankenschutz zusammengestellt.

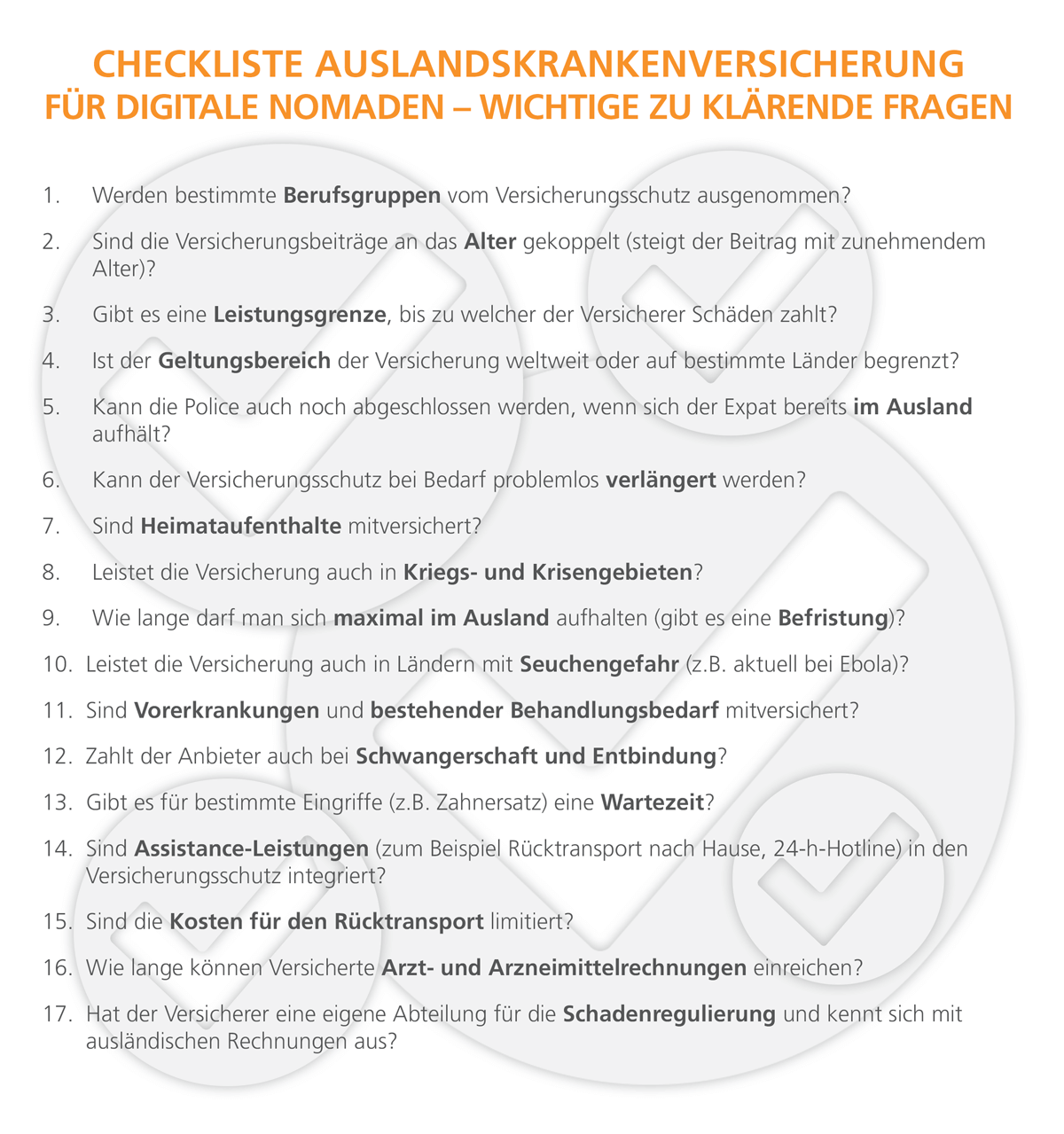

Wer ohne eine internationale Krankenversicherung die Welt bereist, handelt äußerst risikoreich. Für viele Länder (beispielsweise Australien oder Vereinigte Arabische Emirate) ist eine Auslandskrankenversicherung sogar Voraussetzung, um einreisen zu dürfen. Auber auch für Aufenthalte in europäischen Staaten ist eine weltweit gültige Auslandspolice ratsam, denn die Krankenkasse in Deutschland erstattet einerseits längst nicht alle im Ausland entstandenen Kosten und wird andererseits auch nicht überall akzeptiert. Zudem zahlen die Kassen keinen Rücktransport ins Heimatland – egal wie schlecht es einem im Ausland geht. Wer etwa aufgrund eines komplizierten Eingriffs lieber in Deutschland behandelt werden möchte und sich deshalb in die Heimat fliegen lässt, bleibt schnell auf Kosten im fünfstelligen Bereich sitzen.

Reisekrankenversicherung reicht nicht aus

Immer wieder hört man, dass sich digitale Nomaden, die sich nur wenige Monate im Ausland aufhalten, unkompliziert über eine günstige Reisekrankenversicherung absichern können. Dies ist jedoch nicht unbedingt empfehlenswert. Der Grund: Solche Versicherungen sind nur für den Urlaub gedacht und auch nur auf wenige Wochen im Jahr begrenzt. Sie sind zudem für gewöhnlich nur für Notfälle konzipiert, so dass beispielsweise Vorsorgeuntersuchungen, Zahnersatz oder Schwangerschaft und Entbindung häufig nicht abgedeckt sind.

Darüber hinaus zahlen die meisten Anbieter im Krankheitsfall nicht, wenn der Aufenthalt jobbedingt war. Sicherlich, bei digitalen Nomaden kann es sich um einen Grenzbereich handeln, denn Freizeit und Job wechseln sich praktisch stündlich ab. Wer aber auf Nummer Sicher gehen möchte, der sollte lieber eine „richtige“ Auslandskrankenversicherung abschließen, die auch bei beruflich veranlassten Aufenthalten im Ausland leistet. Unabhängig davon bestehen die meisten Reisekrankenversicherer darauf, dass ein deutscher Wohnsitz existiert und die Versicherung aus Deutschland heraus beantragt wird. Viele digitale Nomaden verfügen jedoch gar nicht mehr über eine Meldeadresse.

Vorsicht bei ausländischen/lokalen Versicherern

Um Geld zu sparen, wählen viele „digital nomads“ einen lokalen Versicherer im jeweiligen Gastland. Dies kann allerdings zwei entscheidende Nachteile mit sich bringen. Insbesondere Anbieter nach dem angelsächsischen Modell begrenzen ihre Versicherungssumme für Schäden („limits“). Indem sie beispielsweise Leistungen auf ein Maximum von 100.000 Euro limitieren, halten sie die Beiträge niedrig. Übersteigt ein Versicherungsschaden dann diese Summe (zum Beispiel durch mehrere Eingriffe in einem Jahr – allein eine Blinddarm-Operation in den USA kostet rund 20.000 Euro), muss der Versicherte die Differenz selbst bezahlen. Der zweite Nachteil beim angelsächsischen Modell: Der Versicherungsschutz muss jedes Jahr erneuert („renewal“) werden. Das bedeutet, dass man jedes Jahr wieder einen neuen Antrag stellen muss und die Versicherung dann prüft, ob man weiterhin „lukrativ“ ist oder nicht. Wer in der Zwischenzeit ein paar Mal krank gewesen ist, könnte unter Umständen nicht mehr so attraktiv sein und als Kunde abgelehnt werden.

Problem des Kriegsrisikos

Eine weitere Kostenfalle, in die Weltreisende vor allem heutzutage schnell tappen können, ist das so genannte passive Kriegsrisiko – vor dem Hintergrund der vielen Krisenregionen weltweit ist das mehr denn je ein aktuelles Thema. Selbst als relativ stabil geltende Länder können quasi über Nacht zu einem Gefahrenherd werden. Was bedeutet das für den Versicherungsschutz von Freelancern und Nomaden?

Es ist üblich, dass die Anbieter grundsätzlich nicht für Gesundheitsschäden aufkommen, wenn ihre Kunden aktiv an einem Kriegsgeschehen (zum Beispiel mit der Waffe in der Hand) oder beispielsweise an einer gewalttätigen Demonstration teilgenommen haben. Zugegeben: Dabei handelt es sich um Risiken, denen die wenigsten digitalen Nomaden in dieser Gänze ausgesetzt sein dürften. Aber: Manche Versicherer zahlen aber auch dann nicht, wenn lediglich ein passives Risiko besteht. Es kann allerdings schnell passieren, dass man auf Reisen unfreiwillig und unwissentlich in Ausschreitungen gerät und in der Folge Verletzungen davon trägt.

Aus diesen und aus weiteren Gründen ist es ratsam, eine spezielle Auslandskrankenversicherung bei einem deutschen Anbieter abzuschließen. Beispielsweise verlangen diese Spezialisten keinen deutschen Wohnsitz und haben auch kein Problem damit, wenn der Versicherungsschutz aus dem Ausland heraus abgeschlossen wird. Der Versicherungsschutz enthält zudem auch sinnvolle Serviceleistungen. So stehen oftmals eine 24-Stunden-Notfall-Hotline und sogar Dolmetscherhilfen zur Verfügung.

Der Krankenrücktransport ins Heimatland ist inkludiert und man wird im Notfall sogar aus Krisenregionen evakuiert. Die Police ist bei manchen Anbietern tagesaktuell und nahezu immer flexibel monatlich kündbar. Auch haben diese Versicherer meistens kein Problem mit ausländischen Arzt- und Krankenhausrechnungen und können sogar Empfehlungen für Klinken weltweit aussprechen, da sie mit Vielen Kooperationen abgeschlossen haben.

Vorleistungen sind fast immer üblich

Was allen privaten Anbietern gemein ist, ist der Umstand, dass die Versicherten im Ausland Arztrechnungen zunächst einmal selber zahlen müssen – man geht also in Vorleistung. Bei teuren Krankenhausaufenthalten besteht jedoch in der Regel die Möglichkeit, dass der Versicherer die Aufwendungen direkt mit dem Krankenhaus abwickelt. Und noch etwas: Die Bandbreite hinsichtlich der zu zahlenden Versicherungsbeiträge ist wirklich groß. Dabei gilt: Je mehr Leistungen man haben möchte, desto teurer wird es.Die BDAE Gruppe als eine der Vorreiterinnen auf dem Gebiet der mittel- und langfristigen Auslandskrankenversicherungen hat für so ziemlich jeden ein passendes Produkt und ist dabei überaus transparent. So hält das Unternehmen auch nicht damit „hinterm Berg“, was es nicht versichert. Die Versicherungen, die für digitale Nomaden infrage kommen, finden Sie hier.

Dieser Beitrag stammt aus der Ausgabe November 2016 des Journals "Leben und Arbeiten im Ausland".

Das Journal erscheint monatlich kostenlos mit vielen informativen Beiträgen zu Auslandsthemen.

Herausgegeben wird es vom BDAE, dem Experten für die Absicherung im Ausland.